自動車保険の保険金の請求取り下げとは?保険金請求を検討する際に確認すること

2025年03月07日

「自動車保険の保険金を請求したいけれど、保険料が高くなるため取り下げについて知りたい」「保険会社に事故の連絡をすると保険金を請求しなければいけないのでは」と考えている方もいるのではないでしょうか。

自動車保険は、原則として保険金が支払われる前であれば保険金の請求を取り下げることが可能です。

保険金を請求すると翌年以降の等級が下がり、保険料が高くなることがあります。そのため、事故の種類・損害額によっては、保険金の請求を取り下げることを検討するケースがあります。

この記事では、自動車保険の保険金請求を取り下げられるタイミングや保険金請求をするかどうかを検討する際に確認しておきたいことについて解説します。

自動車保険の保険金請求を迷っている方、保険金を請求した場合・しなかった場合の等級や保険料について知りたい方は、ぜひご覧ください。

自動車保険の保険金の請求取り下げとは

自動車保険の保険金の請求取り下げとは、保険会社へ事故連絡をしたあと、保険を利用しない判断を行うことです。

「保険会社に事故連絡をすると保険金を請求しなければいけないのでは」と思う方もいるかもしれませんが、保険会社に事故の連絡をしたからといって、必ずしも自動車保険の保険金請求をしなければならないわけではありません。原則として保険金が支払われる前であれば、途中で保険金の請求を取り下げることが可能です。

保険金を請求すると、翌年以降の等級が下がり、保険料が高くなることがあります。しかし、支払保険金の額は保険料に影響しません。そのため、事故の損害額が小さく翌年以降の保険料の増額分よりも少ない場合には、保険金の請求を取り下げる判断をすることもあるでしょう。保険金の請求を取り下げると、請求がなかったものとみなされるため、翌年以降の保険料などへの影響はありません。

具体的な手続きや条件については保険会社によって異なる場合があります。詳細については契約している保険会社に確認しましょう。

事故発生から自動車保険の保険金請求・支払いまでの流れ

実際に自動車事故が発生してから保険金請求・支払いまでの流れについて確認しておきましょう。

一般的な一連の流れは、以下の通りです。

- ケガ人を救護する

- 車を安全な場所へ移動させる

- 警察へ届け出る

- 相手方の情報を確認する

- 事故の状況を記録する

- 自動車保険の契約先保険会社に連絡する

- 修理工場にご契約のお車を出して見積もりをもらう

- 必要書類一式を保険会社へ提出する

- 損害調査や示談交渉を行う

- 調査後や示談成立後、保険金が支払われる

事故の当事者となった場合、道路交通法に定められた義務を果たす必要があります。事故直後はケガ人の救護や危険防止のための措置を講じましょう。その後、警察(110番)へ届け出ます。警察への届け出は、人身事故だけでなく物損事故や自損事故でも必要です。

警察に届け出たあとに、契約中の自動車保険の保険会社に事故連絡をします。イーデザイン損保の自動車保険&e(アンディー)の場合、事故受付は電話だけでなくWebサイトでも可能です。電話でもWebサイトでも、24時間365日受付なので、いつでも安心して連絡できます。

その後は、修理工場にご契約のお車を出して見積もりをもらい、必要書類を保険会社に提出します。提出後、保険会社が損害調査や示談交渉※を実施し、調査および示談成立後、保険金が支払われます。

事故や契約内容によっては保険会社がお客さまに代わって示談交渉できない場合があります。

保険金請求すると翌年以降の保険料が上がる事故とは?

自動車保険の保険金を請求する場合、翌年以降の保険料に影響が出る可能性がある点を理解しておくことが大切です。

一般的な自動車保険には等級制度(ノンフリート等級別料率制度)が導入されています。等級制度とは、前契約の有無や、前契約の事故の件数・種類などにより、次契約に適用する等級(1~20等級)と割増引率が決定され、保険料を割引・割増する制度です。基本的には20等級が最も保険料が安くなり、等級が下がるほど保険料が割増となります。

また、同じ等級でも「無事故」と「事故有」の割増引率があり、7等級以上の場合、「事故有」の方が「無事故」に比べて保険料が高くなります。この「事故有」の割増引率が適用される期間を「事故有係数適用期間」といいます。

事故はその内容によって「1等級ダウン事故」、「3等級ダウン事故」、「ノーカウント事故」の3つに分類されます。&eにおける事故の種類・事故例および翌年の等級・事故有係数適用期間の取り扱いについては以下の通りです。

横にスクロールできます

| 事故の種類 | 事故例 | 翌年の等級 (事故1件につき) |

翌年の事故有係数適用期間 (事故1件につき) |

|---|---|---|---|

| 3等級ダウン事故 |

|

3等級下がる | 3年加算される |

| 1等級ダウン事故 |

|

1等級下がる | 1年加算される |

| ノーカウント事故 |

|

影響しない (ノーカウント事故 のみなら翌年は1等級上がる) |

加算されない |

保険期間中に無事故の場合や、事故にあったが保険金を請求しなかった場合、または事故にあって保険金を請求したがその事故が「ノーカウント事故」だった場合は、翌年の等級が1つ上がります(ただし、20等級が上限)。

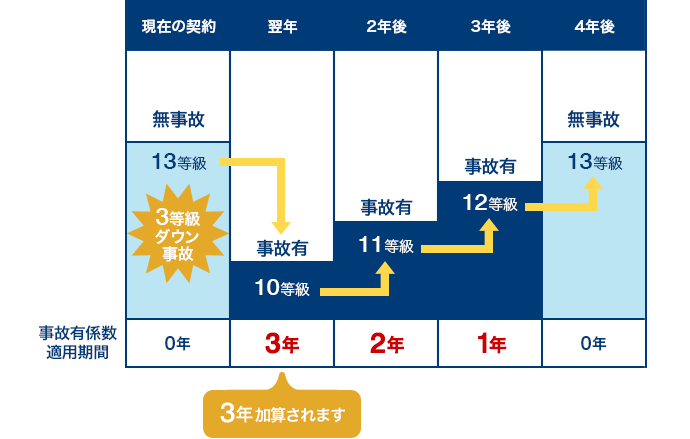

反対に、「ノーカウント事故」を除き、事故にあって保険金を請求した場合、翌年の等級が下がります。例えば、現在の等級が13等級・事故有係数適用期間が0年で、3等級ダウン事故が1件あった場合、保険金を請求すると翌年の等級は3等級下がり10等級になります。また、翌年の事故有係数適用期間は3年となり「事故有」の割増引率が適用されます。

また、等級や事故有係数適用期間についての詳細はこちらをご確認ください。

自動車保険の等級制度ガイド保険金を請求するかどうかは、翌年以降の保険料と比較

前述の通り、自動車保険の保険金を請求すると、翌年以降の等級が下がって保険料が高くなることがあります。

そのため、保険金を請求するかどうかは、保険でカバーされる費用(修理費など)と、保険金を請求した場合の翌年以降の保険料の増額分を比較して判断することをおすすめします。

前述の、現在の等級が13等級・事故有係数適用期間が0年の状態で、ご自身のお車が単独事故により20万円の修理費が発生するケースを想定してみましょう。(免責金額は0円とします。)

例えば、単独事故でご自身のお車がご自宅の駐車場の壁に衝突し車両保険の保険金を請求する場合、3等級ダウン事故に該当します。このため、車両保険の保険金を請求した場合、翌年の等級は10等級に下がり、事故有係数適用期間は3年となり、3年間は「事故有」の割増引率が適用されます。

この場合、修理費20万円と翌年以降の3年間の保険料の増額分を比べて、保険金を請求するか請求しないかを判断するのがよいでしょう。

&eでは、実際に事故にあった場合、翌年以降の概算の保険料について、保険金を請求した場合と請求しなかった場合の保険料を事故担当者からご案内します。

まとめ

自動車保険は、原則として保険金が支払われる前であれば請求を取り下げることが可能です。

保険金を請求すると、翌年以降の等級が下がり保険料が高くなることがあります。万一の事故に備える自動車保険ではありますが、保険料がどれだけ高くなるかによっては、保険金を請求せずに自己負担で対応することも選択肢の一つです。

保険金を請求すると保険料がどれだけ上がるか、保険金を請求した方が良いかどうかは状況によって異なるため、迷うときは保険会社に相談したうえで判断しましょう。

監修:四方 裕伸

会社員として14年、総合ビジネスを行う中小企業の経営者として14年、保険・FP・土地活用・住宅・建築設計・リフォーム・不動産の分野について、現場と学問の両方で経験を積む。

相談者の家計にゆとりを生むために、住まいや経営などにかかわる生活のノウハウを伝えている。

資格情報:1級FP技能士・CFP・宅地建物取引士